会员登录

会员登录

产量增、库存增、北材到货增!唯有价格降!-唐山钢铁网

>

本周受冬季气温低、雨雪多等不利因素的影响,现货市场需求出现明显的收缩,库存、产量数据均迎来预期中的拐点,且钢价开启弱势调整节奏,那么,后期钢价又会如何表现呢?下面我们就结合近期北材南下以及库存数据,为朋友们进行解读!

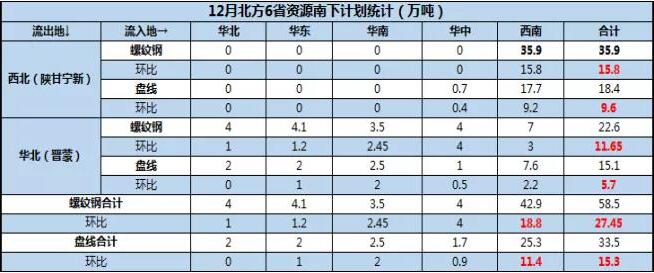

一、12月北方钢材资源南下投放计划量

北方6省12月西南(川渝)地区计划投放量68.2万吨,环比增加30.2万吨;其中螺纹钢计划投放量42.9万吨,环比增18.8万吨;盘线计划投放量25.3万吨,环比增11.4万吨。西北区域钢厂12月除西南区域以外,其余地区投放比例偏低,仅武汉市场有0.7万吨线材投放计划,环比增加0.4万吨;总计对外投放量54.3万吨,环比增25.4万吨。华北(山西、内蒙)区域钢厂12月河北方向计划投放量6万吨,环比增1万吨;山东方向计划投放量6.1万吨,环比增2.2万吨;广州方向计划投放量6万吨,环比增4.45万吨;武汉方向计划投放量5万吨,环比增加4.5万吨;总计对外投放量37.7万吨,环比增加17.35万吨。

二、本周库存数据详细解析

本周螺纹钢周产量为364.62万吨,较前一周增加7.01万吨,环比上升1.96%,较去年同期增加25.16万吨,同比上升7.41%。产量的上升,主要因为11月份,全国多数地区钢价普遍强势拉涨,导致吨钢利润不断地走扩,因而在利润驱动的情况下,钢厂生产积极性随之大增,尤其短流程钢厂的开工率已是连续两周出现攀升,更有甚者,因无法抵挡高额利润的诱惑,部分地区的“地条钢”问题死灰复燃,促使本周周度产量延续趋势性上行。

本周钢厂库存方面:实际厂库库存为184.48万吨,较上一周增加10.59万吨,环比上升6.09%,而之前三周的厂库环比变动幅度(由前往后)分别为-5.21%、-6.50%、-1.09%,厂库数据在此前连续五周下降后,本周也迎来反弹,且环比增幅高于5%这一增幅警戒线,所以,从供应端也佐证了近期市场需求在不断收缩走弱,加上钢价处在较高的位置,市场在即将迎来冬储阶段的当下,囤货的意愿十分有限,另外,近期产量的增加也使得钢厂出现较快的垒库。

综合分析来看,本周数据很明显地呈现“三增”状态,综合评定为利空级别,且各项数据都迎来拐点,使得后期钢价仍有承压回落的空间和需要。需要注意的是,南北资源的价格相比较,价差较大,向下调整的风险仍存,下周,市场将继续进入到需求收缩、被动垒库的阶段。因此,我们建议逢高出货为主或谨慎观望为宜,并等待冬储良机。

三、12月现货操作建议

十二月全国多地天气将迎来降温和雨雪,需求因此而收缩,库存必然逐步积累,而受吨钢利润较高的驱动,钢厂产量在增加,加上北材南下的量进一步增加,且南、北价差较大,故北材对南方资源价格的冲击较大,因此,12月会进入到季节性调整阶段,市场缺规格、缺资源对钢价的支撑作用非常小,并建议大家谨慎,不宜盲目抄底。(来源:富宝钢铁)

一、12月北方钢材资源南下投放计划量

北方6省12月西南(川渝)地区计划投放量68.2万吨,环比增加30.2万吨;其中螺纹钢计划投放量42.9万吨,环比增18.8万吨;盘线计划投放量25.3万吨,环比增11.4万吨。西北区域钢厂12月除西南区域以外,其余地区投放比例偏低,仅武汉市场有0.7万吨线材投放计划,环比增加0.4万吨;总计对外投放量54.3万吨,环比增25.4万吨。华北(山西、内蒙)区域钢厂12月河北方向计划投放量6万吨,环比增1万吨;山东方向计划投放量6.1万吨,环比增2.2万吨;广州方向计划投放量6万吨,环比增4.45万吨;武汉方向计划投放量5万吨,环比增加4.5万吨;总计对外投放量37.7万吨,环比增加17.35万吨。

图1:12月北方钢材资源南下投放计划量(单位:万吨)

解读:从数据来看今年投放量相对去年增量明显,山东地区的盘线价格从11月下旬至今半月跌幅300左右,上海沙永中盘线价格跌幅250-300,北材相对华东地区冲击较为明显。二、本周库存数据详细解析

本周螺纹钢周产量为364.62万吨,较前一周增加7.01万吨,环比上升1.96%,较去年同期增加25.16万吨,同比上升7.41%。产量的上升,主要因为11月份,全国多数地区钢价普遍强势拉涨,导致吨钢利润不断地走扩,因而在利润驱动的情况下,钢厂生产积极性随之大增,尤其短流程钢厂的开工率已是连续两周出现攀升,更有甚者,因无法抵挡高额利润的诱惑,部分地区的“地条钢”问题死灰复燃,促使本周周度产量延续趋势性上行。

本周钢厂库存方面:实际厂库库存为184.48万吨,较上一周增加10.59万吨,环比上升6.09%,而之前三周的厂库环比变动幅度(由前往后)分别为-5.21%、-6.50%、-1.09%,厂库数据在此前连续五周下降后,本周也迎来反弹,且环比增幅高于5%这一增幅警戒线,所以,从供应端也佐证了近期市场需求在不断收缩走弱,加上钢价处在较高的位置,市场在即将迎来冬储阶段的当下,囤货的意愿十分有限,另外,近期产量的增加也使得钢厂出现较快的垒库。

综合分析来看,本周数据很明显地呈现“三增”状态,综合评定为利空级别,且各项数据都迎来拐点,使得后期钢价仍有承压回落的空间和需要。需要注意的是,南北资源的价格相比较,价差较大,向下调整的风险仍存,下周,市场将继续进入到需求收缩、被动垒库的阶段。因此,我们建议逢高出货为主或谨慎观望为宜,并等待冬储良机。

三、12月现货操作建议

十二月全国多地天气将迎来降温和雨雪,需求因此而收缩,库存必然逐步积累,而受吨钢利润较高的驱动,钢厂产量在增加,加上北材南下的量进一步增加,且南、北价差较大,故北材对南方资源价格的冲击较大,因此,12月会进入到季节性调整阶段,市场缺规格、缺资源对钢价的支撑作用非常小,并建议大家谨慎,不宜盲目抄底。(来源:富宝钢铁)

-

<

相关文章

-

没有相关内容