会员登录

会员登录

红4月高调开幕,是否真的值得期待?-唐山钢铁网

>

纵观4月行情,小编认为需求强度或低于去年同期,且钢材需求中期走弱概率较大。故4月份螺纹钢价格高位震荡逐步走弱概率较大,同时考虑到铁矿石供给收缩预期升温,钢厂利润压缩的确定性较高。

采暖季限产结束钢厂陆续复产

今年春节过后,螺纹钢周度产量持续回升,最新数据为349.5万吨,远高于历史同期水平,采暖季限产影响减弱是供给快速回升的主要原因。随着采暖季限产的结束,空气质量的好转,环保限产对供给的抑制作用料进一步减弱。最新数据显示,全国样本钢厂盈利比例为77.8%,月环比上升3.92%;高炉开工率为63.73%,环比上升0.31%。

高利润提振钢厂生产积极性

利润变化是影响2019年供应的一个重要因素,目前长流程企业螺纹钢毛利在600元/吨以上。同时,随着废钢价格回落以及前期螺纹钢现货反弹,电炉钢利润已经回升至300元/吨左右的水平。受此影响,电炉钢开工率近几周明显回升,从最新数据来看,全国样本电弧炉企业开工率和产能利用率分别为74.52%和61.85%。

预计高利润将进一步提振钢厂生产积极性,对螺纹钢价格形成压制。而考虑到电炉钢供给弹性较大,2019年电炉钢成本或成为螺纹钢现货价格的主要运行中枢。

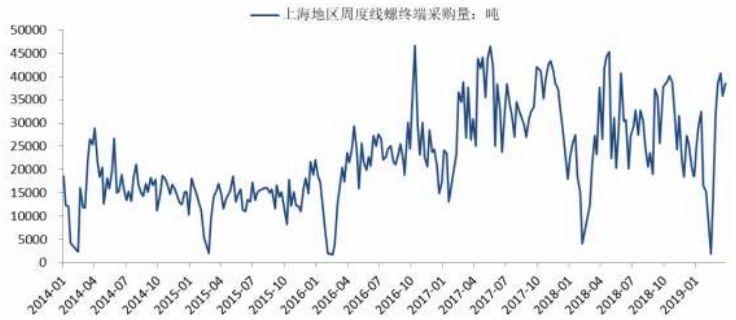

短期价格偏强运行,当然是和当前正值需求旺季有关,市场需求释放较为明显,我们重点从以下两个数据来看一下:

3月份,上海地区线螺采购量3 月周度均值38365.75 吨,环比2 月上升22515.1 吨。

小编认为3 月钢材市场的利多是非常多的,但4月这些利多普遍都会出现一些逆转。原料铁矿石的生产上淡水河谷的生产减量已经探明,但巴西政府的态度却是暧昧的, 可能会出现减量少于预期的情况;环保限产随着两会过去,各地解除重污染警报,影响趋弱; 减税直接降低了废钢入厂价格,给电炉的生产和废钢的添加挪腾出空间。

需求方面:3 月钢材的需求较往年提前且还不错,但是4 月或进一步的提升空间有限,和2018年相比4月赶工的动力减少。汽车仍然在去库存的尾端,政府刺激消费不会太好。前期热卷超预期的出口和家电近期重新回归平静。而房地产和2018年相比,增速必然是下降的。产业层面4 月面临利多出尽。但利多出尽一定就是利空吗?价格除了下跌能否顺着前期连涨4个月的力气,在4月再拉一把?

小编对这一点并不是太确定。但是比较确定的是,宏观风险下行并未解除,钢市可能难回前两年再创新高的壮举。在整个产业链都有盈利的3800 元附近,如果锁定一部分的利润,则对企业二季度的盈利会比较有保障。如果再突破春节前后的高点,则可以为全年的利润保值给出空间,打下基础。(来源:富宝钢铁)

采暖季限产结束钢厂陆续复产

今年春节过后,螺纹钢周度产量持续回升,最新数据为349.5万吨,远高于历史同期水平,采暖季限产影响减弱是供给快速回升的主要原因。随着采暖季限产的结束,空气质量的好转,环保限产对供给的抑制作用料进一步减弱。最新数据显示,全国样本钢厂盈利比例为77.8%,月环比上升3.92%;高炉开工率为63.73%,环比上升0.31%。

高利润提振钢厂生产积极性

利润变化是影响2019年供应的一个重要因素,目前长流程企业螺纹钢毛利在600元/吨以上。同时,随着废钢价格回落以及前期螺纹钢现货反弹,电炉钢利润已经回升至300元/吨左右的水平。受此影响,电炉钢开工率近几周明显回升,从最新数据来看,全国样本电弧炉企业开工率和产能利用率分别为74.52%和61.85%。

预计高利润将进一步提振钢厂生产积极性,对螺纹钢价格形成压制。而考虑到电炉钢供给弹性较大,2019年电炉钢成本或成为螺纹钢现货价格的主要运行中枢。

短期价格偏强运行,当然是和当前正值需求旺季有关,市场需求释放较为明显,我们重点从以下两个数据来看一下:

3月份,上海地区线螺采购量3 月周度均值38365.75 吨,环比2 月上升22515.1 吨。

小编认为3 月钢材市场的利多是非常多的,但4月这些利多普遍都会出现一些逆转。原料铁矿石的生产上淡水河谷的生产减量已经探明,但巴西政府的态度却是暧昧的, 可能会出现减量少于预期的情况;环保限产随着两会过去,各地解除重污染警报,影响趋弱; 减税直接降低了废钢入厂价格,给电炉的生产和废钢的添加挪腾出空间。

需求方面:3 月钢材的需求较往年提前且还不错,但是4 月或进一步的提升空间有限,和2018年相比4月赶工的动力减少。汽车仍然在去库存的尾端,政府刺激消费不会太好。前期热卷超预期的出口和家电近期重新回归平静。而房地产和2018年相比,增速必然是下降的。产业层面4 月面临利多出尽。但利多出尽一定就是利空吗?价格除了下跌能否顺着前期连涨4个月的力气,在4月再拉一把?

小编对这一点并不是太确定。但是比较确定的是,宏观风险下行并未解除,钢市可能难回前两年再创新高的壮举。在整个产业链都有盈利的3800 元附近,如果锁定一部分的利润,则对企业二季度的盈利会比较有保障。如果再突破春节前后的高点,则可以为全年的利润保值给出空间,打下基础。(来源:富宝钢铁)

-

<

相关文章

-

没有相关内容